每位車主都知道,一旦發生車禍,最頭痛的不是車壞了,而是修車得等肇責釐清,還可能要先自己墊錢修車,再去追償對方保險公司…煩!

但其實,只要你有投保「車體險」,這些困擾都能迎刃而解。

本篇文章一次搞懂:車體險是什麼?甲乙丙三式怎麼選?保障差在哪?

什麼是車體險?

車體險是用來保障「自己車輛損失」的保險。 不論是撞車、擦撞、失控撞護欄、樹枝砸到車頂……只要有車體險,損壞就能申請理賠。

而且最大好處是:

✅ 發生車禍時,不用等責任釐清

✅ 自己的保險先幫你修車

✅ 後續再由保險公司向對方追償

車體險三種類型:甲、乙、丙

甲式車體險|最全面高保障

保障項目:除了保單中明訂的除外項目,其餘皆保障,包括:停車場被刮、惡意破壞、不明原因造成的車損

注意:保費較高,但保障最完整

適合:新車車主、高價車、極重視保障者

乙式車體險|常見主流選擇

保障項目:丙式 + 單一事故造成的車損,如撞牆、掉進坑洞、車頭撞路燈、自撞路樹等

不保:無明確肇因的損壞(如莫名刮痕)、特定條款除外項目

適合:日常開車較頻繁、常走市區或山路的車主

丙式車體險|最基本入門款

保障項目:車對車碰撞導致的車輛損失

不保:單一事故(如自撞路樹、翻車)、自然災害、惡意破壞等

適合:預算有限,但想保住車禍損失的車主

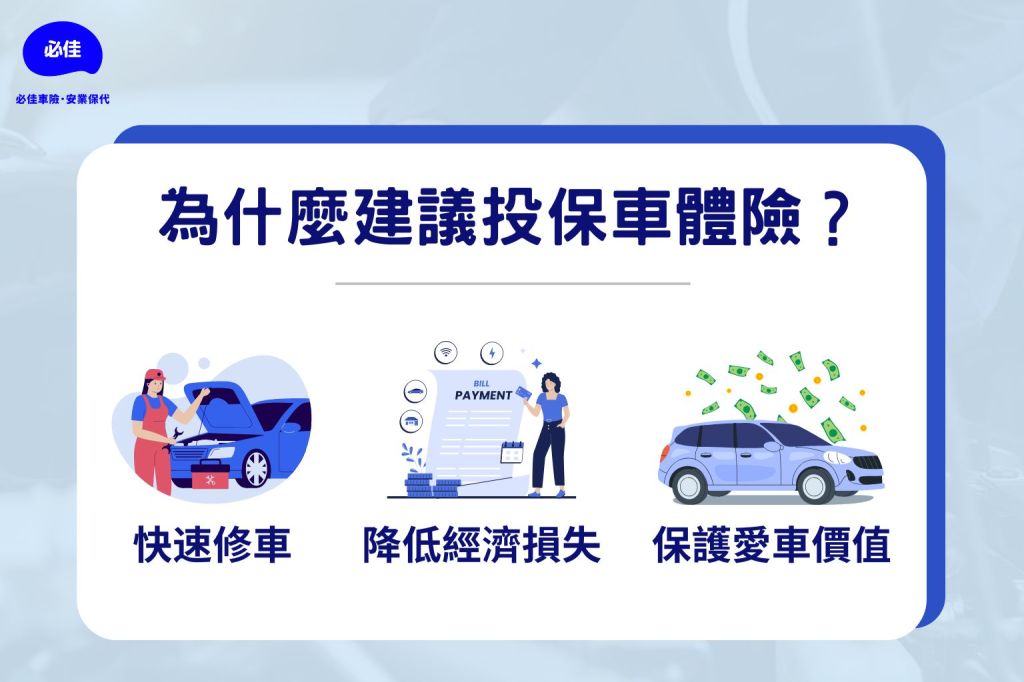

為什麼建議投保車體險?

- 快速修車,省去等肇責時間

有車體險,車禍後不用等警察判定誰的錯,保險先幫你出錢修車。 - 降低經濟損失

一場車禍的維修費動輒上萬,車體險幫你分擔大筆支出。 - 保護愛車價值

修得好才保值,有保險支撐,就能安心選擇原廠或優質維修廠。

別等出事後才後悔沒保夠。 車體險就是給你的車一層保護傘,尤其是現在天災頻繁、道路狀況多變,一個不小心可能代價慘重。

現在就上【必佳車險】,一次選到最適合的保單,守護你的行車安全!